De acuerdo con la Constitución, todos los mexicanos tenemos la obligación de asistir al gasto público, es decir, al dinero que gasta el gobierno para satisfacer las necesidades de los ciudadanos; y esto se hace a través del pago de impuestos. Indudablemente estamos en una época de fiscalización importante en México, por lo que es crucial conocer las opciones para contribuir de manera adecuada. Por lo anterior, te dejamos algunos consejos para que elijas la mejor opción de régimen fiscal y puedas optimizar tu contribución.

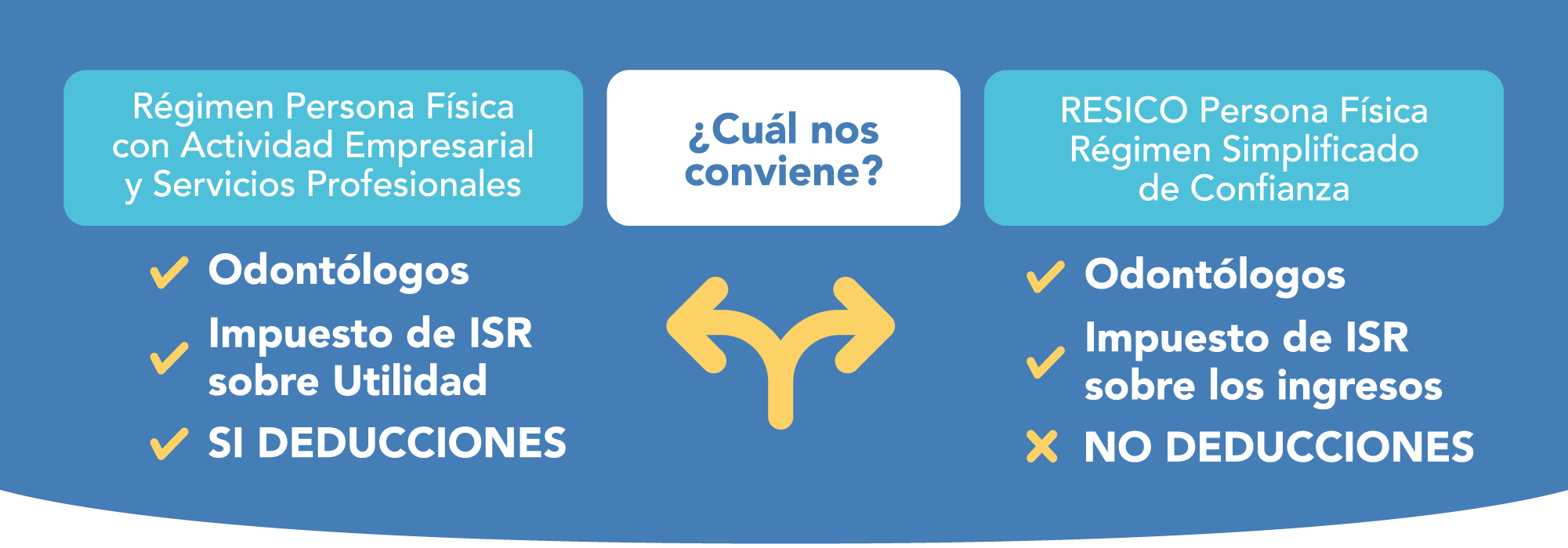

Los regímenes en los cuales un odontólogo puede darse de alta son los siguientes (si estás dado de alta en algún otro régimen, debes solicitar el cambio a tu contador):

Aquí es significativo consultar a un experto para evaluar el régimen que es mejor para cada uno. Una vez hecha la elección del régimen en el cual contribuir, te dejamos algunas recomendaciones para que no tengas contratiempos con tus pagos de impuestos. Si optaste por el Régimen de Actividad Empresarial y Servicios Profesionales cabe resaltar lo siguiente:

1. Solicita factura para cualquiera de tus gastos fijos (teléfono, renta, celular, luz) ya que sin ella no podrás deducir el gasto, asimismo, siempre revisa que los datos contenidos en el documento sean correctos.

2. Acude al banco de tu preferencia y abre una cuenta fiscal, específicamente para los gastos e ingresos del consultorio.

3. Dentro de tus posibilidades procura que todos los gastos sean cubiertos por algún medio electrónico (tarjeta de crédito, débito o transferencia electrónica); evita el uso de efectivo, pues el SAT no es muy amigo de esa forma de pago, además de que gastos mayores a $2,000 más IVA no serán deducibles si son pagados por ese medio. Recuerda solicitar el uso de CFDI de acuerdo con lo que adquieras, las dos opciones más adecuadas son (i) G03 Gastos en General y (ii) G01 Adquisición de mercancías; la primera funciona para todos los gastos inherentes a la práctica odontológica y la segunda aplicaría si compramos insumos para después venderlos a un tercero (si comercializas los producto TEPE, este es el uso adecuado).

4. Factura todos tus ingresos del mes, si en algunos casos el cliente no te solicita factura puedes emitir una al final del mes al público en general, con el total de esos ingresos, ya que al no hacerlo puedes caer en una discrepancia fiscal (gastos mayores que ingresos) lo cual es algo altamente vigilado por el SAT.

5. Recuerda que las facturas que se emiten por los servicios odontológicos son una deducción personal, por lo que si no registras el Uso del CFDI D01 Honorarios médicos dentales y gastos hospitalarios en las facturas que emites, no serán deducibles para tus pacientes/clientes.

6. De igual forma, si efectúas gastos por deducciones personales, siempre solicita el Uso del CFDI de acuerdo con el gasto efectuado. A continuación, te damos el listado de deducciones que puedes aplicar en tu declaración anual:

a). Gastos médicos: Honorarios médicos, tratamientos y consultas dentales, servicios de psicología y nutrición, gastos hospitalarios, medicinas incluidas en facturas por hospitalización (que se incluyan en comprobantes de hospitales, no comprobantes de farmacias), análisis clínicos, estudios de laboratorio o prótesis, compra o alquiler de aparatos para el restablecimiento o rehabilitación y lentes ópticos graduados (hasta por un monto de $2,500), en el ejercicio, por cada una de las personas a las que se les compren lentes, siempre que se describan las características de dichos lentes en el comprobante o se cuente con el diagnóstico de un oftalmólogo u optometrista.

b). Donativos: Son deducibles los donativos no onerosos ni remunerativos que se otorguen a instituciones autorizadas. El límite para deducir donativos es considerando los ingresos acumulables del ejercicio inmediato anterior, hasta el 7% para los otorgados a donatarias autorizadas y hasta el 4 % para los otorgados a la Federación.

c). Colegiaturas: La cantidad pagada que se podrá disminuir de colegiaturas en instituciones educativas privadas, no deberá exceder por cada uno de los alumnos los límites anuales de deducción que para cada nivel educativo corresponda, conforme a los siguientes topes:

-

Preescolar: $14,200

-

Primaria: $12,900

-

Secundaria: $19,900

-

Profesional técnico: $17,100

-

Bachillerato o su equivalente: $24,500

d). Gastos funerarios de tu cónyuge o concubino/a, así como para tus padres, abuelos, hijos y nietos, podrás realizarlos con cualquier medio de pago y debes contar con la factura.

e). Intereses reales devengados y efectivamente pagados por créditos hipotecarios, destinados a tu casa habitación, contratados con el sistema financiero, INFONAVIT o FOVISSSTE, entre otras.

f). Aportaciones complementarias de retiro realizadas en la subcuenta de aportaciones voluntarias de tus planes personales de retiro (Afore).

El monto total de las deducciones personales (excepto gastos médicos por incapacidad y discapacidad, donativos, aportaciones voluntarias y aportaciones complementarias de retiro, así como estímulos fiscales) no puede exceder de cinco Unidades de Medida y Actualización (UMA) anuales o del 15% total de tus ingresos, incluidos los exentos, lo que resulte menor.

“Ignorantia juris non excusat” El desconocimiento o la ignorancia de la ley no sirve de excusa para su cumplimiento, evita conflictos fiscales y gastos imprevistos por multas, ante cualquier duda acércate a tu contador de confianza, quien tiene los conocimientos necesarios para realizar todos los trámites ante el SAT y se encuentra siempre dispuesto para ayudarte.

M.B.A. Manuel Limón Pelayo

“Ignorantia juris non excusat” El desconocimiento o la ignorancia de la ley no sirve de excusa para su cumplimiento, evita conflictos fiscales y gastos imprevistos por multas, ante cualquier duda acércate a tu contador de confianza, quien tiene los conocimientos necesarios para realizar todos los trámites ante el SAT y se encuentra siempre dispuesto para ayudarte.

M.B.A. Manuel Limón Pelayo